マニュライフ生命のこだわり個人年金保険ってどうなの?

この記事では、長年銀行の窓口で、外貨建て保険を販売している筆者がマニュライフ生命の「こだわり個人年金保険」について徹底解説します。

実際、筆者が加入している「こだわり個人年金」の契約内容も紹介します。

外貨建て保険を検討している方はぜひ最後まで読んでいただき、参考にしていただけたらと思います。

- 「こだわり個人年金保険」について詳しく知りたい方

- 外貨建て保険の申し込みを検討している方

- 生命保険料控除を使用したい方

Profile

とことこ

▶︎ メガバンク入行15年目

▶︎ FP1級保有

▶︎ プリファード × クレカ積立活用

▶︎クレカで貯めたポイントで旅行を楽しむのが趣味

ー 愛用クレカ ー

プラチナプリファード

三井住友カード ゴールド(NL)

三井住友カード(NL)

JCBカード W

他

マニュライフ生命「こだわり個人年金」とは

個人年金保険とは

そもそも個人年金保険とは、将来必要となる資金を計画的に準備することができる保険です。

個人年金保険は、保険料を払い込み、契約時に決めた年齢に達したら保険料に応じた年金を受け取れる仕組みの商品です。

個人年金保険を活用すれば、公的年金を補う資金を用意することができます。

マニュライフ生命「こだわり個人年金」の特徴

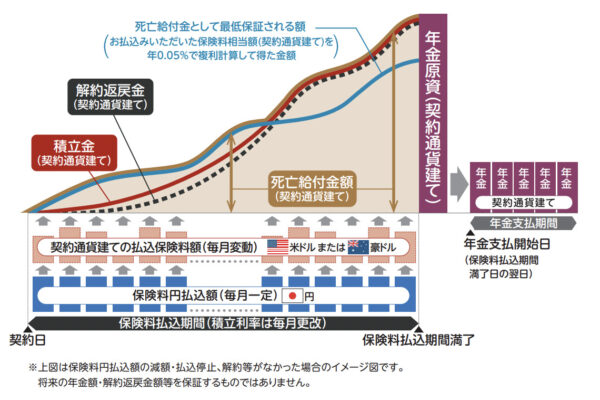

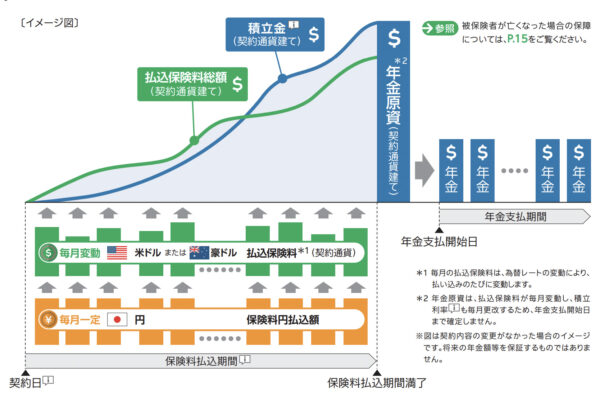

マニュライフ生命の「こだわり個人年金」は、外貨建ての個人年金保険になります。

積立金は、米ドルまたは豪ドルで運用されるため、円建ての商品よりも魅力的な積立利率となっています。

将来受け取ることができる死亡給付金や年金は、米ドルまたは豪ドルで支払われます。

「こだわり個人年金」のメリット

実際に「こだわり個人年金」に加入している筆者が感じている「こだわり個人年金」の魅力や注意点を紹介します。

「こだわり個人年金」の魅力は以下の通りです。

ひとつずつ詳しく説明していきます。

積立利率が変動利率で年1.5%を最低保証

「こだわり個人年金」は、積立利率は市場金利の動向によって毎月変動する仕組みになっています。

変動利率ですが、最低保証利率が設定されているため、年1.5%の最低積立利率を下回ることがありません。

積立利率が変動する商品は、契約時に将来受け取ることができる年金額が確定しない点がデメリットとして挙げられます。

(積立利率が確定していないと将来の年金額が計算できないため)

しかし、利率が確定していない分、将来、市場金利が上昇すればその恩恵を受けることができるというメリットがあります。

契約時に市場金利が高い状況であれば、高い利率を長期間固定することができる固定利率の商品を選ぶ方が有利です。

しかし、ここ数年は米ドル、豪ドルともに低金利ですので、今の低金利の利率を数十年固定してしまうのは得策ではないように思います。

特に、年金保険は長期の契約になる商品ですので、変動型で市場金利が上昇してきた時に恩恵を受けられるようにしておくことがおすすめです。

米国10年国債利回り(過去15年間)

オーストラリア10年国債利回り(過去15年間)

変動利率と聞くと、先が読めず不安に思われる方もいらっしゃるかと思います。

しかし、「こだわり個人年金」であれば、市場金利が下がっても最低保証があるため、年1.5%の積立利率は確保されます。

設計書に、最低保証利率が続いた場合の将来の返戻金が記載されていますので、その金額を許容できるかどうかで申し込みを判断しましょう。

設計書には、最低保証利率が続いた場合と申込時点の利率が続いた場合の

2パターンの返戻金が記載されています

「こだわり個人年金」商品パンフレット記載内容

積⽴利率は、市場動向に沿って、毎⽉ゆるやかに連動するしくみになっています。また、最低保証積⽴利率(「⽶ドル」「豪ドル」共に年1.5%)が設定されているため、積⽴利率が最低保証積⽴利率を下回ることはありません。

マニュライフ生命公式サイトより

※ 基準積立利率および積立利率は、この保険の実質的な利回りではありません。

保険料の払い込み金額が一定

「こだわり年金保険」は、毎月の保険料の払い込み通貨は円です。

積立金の運用は米ドルまたは豪ドルで行う商品ですが、保険料は円の金額で固定されています。

円で払い込む保険料は一定ですが、積立される外貨額は、保険料払い込み時の為替によって変わります。

保険料の払込額が一定のため、為替によって保険料の払込負担が大きくなる心配もなく、契約しやすい点はメリットです。

個人年金保険料控除の対象

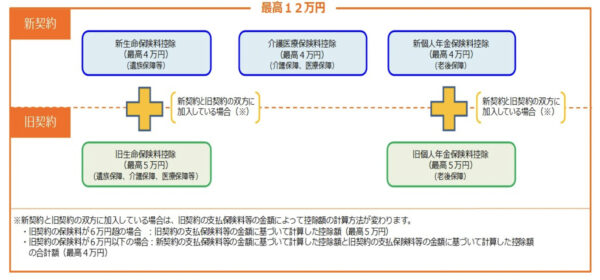

「こだわり個人年金」は、生命保険料控除の個人年金の枠の対象となる保険商品です。

生命保険料控除は、「一般生命保険」「介護医療保険」「個人年金保険」の3つの商品分野でそれぞれ上限の控除額が決まっています。

そのため、生命保険料控除を上限金額まで利用したい場合、それぞれの分野の保険に満遍なく加入する必要があります。

死亡保障や貯蓄機能が備わった保険商品は「一般生命保険料」の対象、掛け捨ての医療保険や介護保険などは「介護医療保険料」の対象となります。

「一般生命保険料」や「介護医療保険料」の対象となる保険商品は多いものの、「個人年金保険料」の対象となる保険商品の種類はさほど多くはありません。

特に、外貨建ての個人年金保険は数えるほどの商品しかないため、個人年金保険で生命保険料控除を使用したい方には「こだわり個人年金」がおすすめです。

個人年金保険料控除の対象要件

すべてを満たしている場合に付加できます。

① 年金受取人が契約者またはその配偶者のいずれかであること

② 年金受取人が被保険者と同一人であること

③ 保険料払込期間が10年以上であること

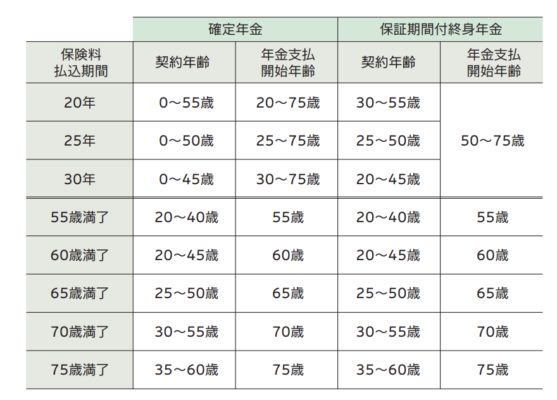

④ 確定年金の場合、次の両方を満たすこと

・年金支払開始日における被保険者の年齢が60歳以上

・年金支払期間が10年以上

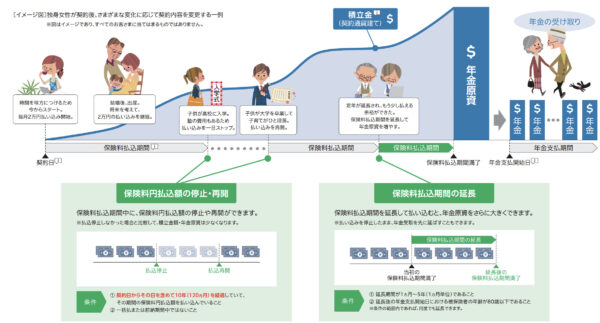

契約後でも柔軟に保険内容を変更ができる

「こだわり個人年金」は、柔軟に契約内容の変更が可能です。

具体的には、保険料の払込みの停止や保険料払込み期間を変更することができます。

子供の教育費や住宅費用など、支出が増える時期は、保険料の払い込みを停止することができます。

また、定年が延長されて資金に余裕がある場合などは、保険料の払込みを延長することができます。

個人年金保険は、契約期間が長くなる商品のため、契約内容を柔軟に見直すことができる点は大きなメリットといえます。

保険料のクレジットカード払いが可能

「こだわり個人年金」は、1回の保険料の払い込み金額が、3万円以下ならクレジットカード払いを選択することができます。

保険料の支払いで、お得にクレジットカードのポイントを貯めることができます。

「こだわり個人年金」のデメリット

メリットの多い「こだわり個人年金」ですか、実際に契約している筆者が感じているデメリットは以下の通りです。

解約返戻金や死亡給付金の条件は終身保険などに劣る

「こだわり個人年金」は、平準払いの終身保険などに比べると解約返戻金や死亡給付金に関する条件は今ひとつです。

個人年金保険は、年金受取開始時期までの長期保有を前提とした商品設計です。

そのため、短期間で積立金が大きく増加するということはありません。

また、個人年金保険は、将来の年金を確保するような商品性のため、契約してすぐに大きな死亡給付金が立ち上がるような商品設計ではありません。

正直、外貨建ての終身保険の方が、条件良い商品が多いため、始めて生命保険に加入するのであれば、外貨建ての終身保険を選ぶ方が良いと思います。

「こだわり個人年金」は、すでに終身保険に加入しており、生命保険料控除の個人年金保険の枠を使いたいという方におすすめの商品です。

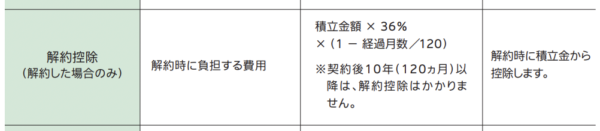

10年未満で解約すると解約控除がかかる

「こだわり個人年金」は、10年未満で解約する場合に解約控除が発生します。

解約控除は、経過年数に応じて減少していく仕組みとなっています。

特に契約して間もない解約の場合、大きく解約控除がかかってしまうため注意が必要です。

保険料の払い込み期間が長期間となる

「こだわり個人年金」は、保険料の払い込み期間が最短でも20年となります。

(※36〜40歳で、「55歳満了コース」を選択すれば15〜19年の払い込みも可能)

個人年金保険は、老後資金の準備の意味合いが強い商品です。

そのため、現役で収入がある間は保険料を払い込み、数十年先の老後に備えるような契約内容になります。

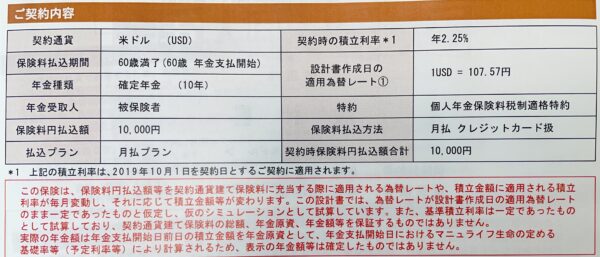

マニュライフ生命「こだわり個人年金(外貨建)」の契約内容を公開

今回は、夫が加入している「こだわり個人年金(外貨建)」の契約内容を紹介します。

2019年の秋に加入したため、契約から2年半経過しています。

契約内容

※2019年秋に加入した際の条件ですので、現在新規加入する場合は条件は異なります

被保険者情報:28歳男性

契約通貨: 米ドル(USD)

保険料払込期間: 60歳満了(60歳年金支払開始)

年金種類: 確定年金(10年)

保険料円払込額: 10,000円

払込プラン: 月払プラン/クレジットカード払い

契約時の積立利率: 年2.25%

「こだわり個人年金」は、米ドルまたは豪ドルのコースが用意されていますが、我が家は米ドルコースを選択しています。

2019年秋の時点の積立利率は2.25%でした。

生命保険料控除を利用する目的で保険に加入しているため、保険料は最低金額の月1万円の払込を選択しています。

クレジットカードのポイントを貯めるため、クレジットカード払いを選択しています。

生命保険料控除を利用したい場合、対象要件を満たす必要があるので契約時には注意が必要です。

我が家も、保険の払込期間10年以上、年金受取60歳かつ10年の確定年金という内容で契約しています。

個人年金保険料控除の対象要件

すべてを満たしている場合に付加できます。

① 年金受取人が契約者またはその配偶者のいずれかであること

② 年金受取人が被保険者と同一人であること

③ 保険料払込期間が10年以上であること

④ 確定年金の場合、次の両方を満たすこと

・年金支払開始日における被保険者の年齢が60歳以上

・年金支払期間が10年以上

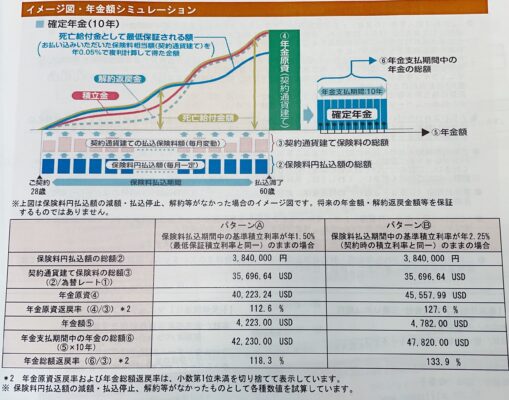

年金額シミュレーション

※保険料総額は概算金額になります(契約時の為替レートで算出)

保険料払い込み時の為替レートで外貨建ての保険料額が決まるため、契約時には外貨建ての保険料総額は未定

パターンA

保険料払込期間中の基準積立利率が1.5%のままの場合

| 保険料払込総額 | 3,840,000円 |

| 契約通貨建て保険料の総額 | 35,696.64USD |

| 年金原資 | 40,223.24USD |

| 年金原資返戻率 | 112.6% |

| 年金額 | 4223USD |

| 年金支払期間中の年金総額 | 42,230USD |

| 年金総額返戻率 | 118.3% |

パターンB

保険料払込期間中の基準積立利率が2.25%のままの場合

| 保険料払込総額 | 3,840,000円 |

| 契約通貨建て保険料の総額 | 35,696.64USD |

| 年金原資 | 45,557.99USD |

| 年金原資返戻率 | 127.6% |

| 年金額 | 4782USD |

| 年金支払期間中の年金総額 | 47,820USD |

| 年金総額返戻率 | 133.9% |

「こだわり個人年金」の設計書には、基準利率が最低利率1.5%のまま推移した場合と、契約時点の利率で推移した場合のシミュレーションが記載されています。

我が家の契約内容の場合ですと、仮に契約時点から利率が一定で推移した場合、60歳時点(契約から32年後)の年金原資の増加率は127.6%となります。

そこから、10年間にわたり年金原資を受け取るため、その期間も年金原資は増加し、最終的に受け取ることができる年金総額は133.9%となります。

約42年間の契約(保険料払込期間32年間+年金受取期間10年)で、増加率は保険料払込額に対して133.9%です。

仮に、契約から最低保証利率が続いた場合は、最終的に受け取ることができる年金の総額は118.3%です。

上記の数字は、あくまでも為替や利率の変動がなかったという前提でのシミュレーションですが、期間が長い割に、増加率は今ひとつといった印象です。

「こだわり個人年金」の申し込みを決めた理由

数ある保険商品のなかで、我が家が「こだわり個人年金」を選んだ理由について紹介します。

生命保険料控除を活用したい

「こだわり個人年金」に加入した一番の理由が生命保険料控除を利用するためです。

先ほど説明した通り、「こだわり個人年金」は個人年金生命保険料控除の対象です。

すでに、一般生命保険料控除や介護医療保険料控除の枠は利用しているため、個人年金保険料控除の対象となる「こだわり個人年金」への加入を決めました。

我が家の場合、保険に加入していることで年間で1万円程度の税金が安くなっています。

資金を増やすことだけを考えると、株や投資信託、外貨預金の方が魅力的ですが、生命保険料控除を活用したいという思いがあったため、個人年金保険への加入を決めました。

生命保険料控除以外でもつみたてNISAやiDeCoのような税制優遇は活用しており、我が家の優先順位としては、つみたてNISA>iDeCo>生命保険料控除といった位置づけです。

米ドル資産を保有するメリットを感じた

米ドルの金利の魅力はもちろんのこと、米ドルを保有する必要性を感じて「こだわり個人年金」の申し込みを決めました。

今後、日本は少子高齢化、人口減少などで経済の成長が伸び悩むため、円という通貨の価値が下がる(円安になる)可能性があります。

将来、円安に進行したときに、米ドル建の資産を保有していると、為替で利益を生むことが期待できます。

また、米ドル資産を保有することは、将来のインフレへの備えにもつながります。

円安になると、海外から輸入している食料やエネルギーの価格が値上がりすることになります。

例えば、10円円安になると、今までは100円で購入できていたアメリカ産のビーフが、110円払わないと手に入らないといったイメージです。

日本は、食料やエネルギーのほとんどを輸入に頼っている国のため、円安になると、輸入品の値段が上がり、生活の支出の増加につながります。

そのような円安リスクに備えるためにも、米ドル資産の保有が必要と考えています。

契約内容を柔軟に変更ができる点にメリットを感じた

個人年金保険は、長期間契約する商品になります。

そのため、ライフプランの変化に合わせて、保険の契約内容を柔軟に見直せる商品の方が良いと考えました。

「こだわり個人年金」であれば、契約後に保険料の払込の停止や延長を行うことが可能なため、ライフステージに合わせて無理なく保険契約を続けることができる点が魅力に感じました。

銀行員がおすすめする外貨建て保険とは?

銀行で長年、外貨建て保険を販売してきた筆者がおすすめの外貨建て保険を紹介します。

契約するタイミングや年齢などによって、保険の条件は大きくなります。

気になる方はぜひ保険ショップや銀行の窓口で、保険の契約内容を確認してみてください。

保険の詳しい内容は、新規入会で紹介しておりますのでそちらをご覧ください。

まとめ

この記事では、我が家が加入する「こだわり個人年金」の保険契約内容や保険加入のポイントなどについてご紹介いたしました。

このブログでは、お金や資産運用にまつわる記事を更新しています。

“生命保険料控除の活用方法”や“サラリーマンの税金対策”などの記事も用意しておりますので、合わせてご覧ください。

最後まで読んでいただきありがとうございました。

コメント