プルデンシャルの外貨建て保険って正直どうなの?

この記事では、現役銀行員がプルデンシャル生命について詳しく解説しています。

実際に銀行の窓口で生命保険を販売している筆者が感じるプルデンシャル生命のメリット、デメリット、おすすめ商品などについて紹介します。

- プルデンシャル生命について詳しく知りたい方

- 外貨建て保険の申し込みを検討している方

- 生命保険料控除を使用したい方

プルデンシャル生命についてもっと詳しく知りたい方や、お金に関する知識が乏しい方は、まずはFPに相談するのが良いと思います。

保険は契約期間が長く、保障も備えた商品のため、家族構成や収入、ライフプランによって選ぶべき商品や契約内容が変わってきます。そのため、経験や知識が豊富なFPに相談することが自分にあった保険を選ぶため最善策といえます。

FP相談サービスだと、色々な会社がサービスを展開していますが、三井住友カード プラチナプリファードではカード所有者がFP相談を無料で行うことができるサービスが付帯しています。

オンラインやカフェで無料で相談が可能。また相談するファイナンシャルプランナーもネットから顔写真を確認した上で選ぶことが可能です。

そんな三井住友カード プラチナプリファードは、当サイト経由であれば12,000円相当の紹介特典も活用できますので、プラチナプリファードを発行する際は活用してみてください。

\当サイト経由で12,000円相当が追加プレゼント/

通常特典65,600円相当+紹介特典12,000円相当を獲得

ほかにも色々な記事があるので、気になる方は参考にしてみてください。

Profile

とことこ

▶︎ メガバンク入行15年目

▶︎ FP1級保有

▶︎ プリファード × クレカ積立活用

▶︎クレカで貯めたポイントで旅行を楽しむのが趣味

ー 愛用クレカ ー

プラチナプリファード

三井住友カード ゴールド(NL)

三井住友カード(NL)

JCBカード W

他

プルデンシャル生命保険とは

プルデンシャル生命って初めて聞くけど

どんな会社なの?

はじめにプルデンシャル生命について紹介します。

プルデンシャル生命という会社について初めて耳にする方も多いと思います。

プルデンシャル生命とはどのような会社なのでしょうか。

プルデンシャル生命保険の会社概要

プルデンシャル生命は、アメリカを拠点とするプルデンシャル・ファイナンシャルの一員です。

プルデンシャル・ファイナンシャルは、世界40カ国以上でサービスを提供している世界的に有名な金融機関です。

プルデンシャル・ファイナンシャルの総預かり運用資産は、日本円で184兆円を超えており、世界最大級の金融機関の一つです。

そのプルデンシャル・ファイナンシャルのグループとして存在しているのが、プルデンシャル生命です。

プルデンシャル生命は日本を拠点に営業しており、東京に本社を構えています。

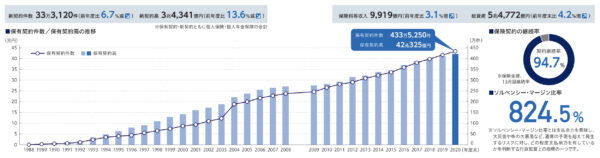

保険契約件数は433万件、契約残高42兆円(2020年度末時点)と国内で有数の外資系保険会社のひとつです。

プルデンシャル生命 概要

信用できる生命保険会社なのか

保険会社の健全性を測る指標の一つとして、ソルベンシー・マージン比率というものがあります。

ソルベンシー・マージン比率とは、大災害や株の大暴落などのリスクに対してどの程度の支払い余力を残しているかを数値化したものになります。

一般的に、ソルベンシー・マージン比率は200%を超えていると、健全な経営状況であると言われています。

プルデンシャル生命のソルベンシー・マージン比率は、824.5%(2020年度末時点)となっており、リスクに対する備えがある保険会社であることがわかります。

プルデンシャル生命保険の契約方法

プルデンシャル生命の保険商品は、プルデンシャル生命に所属するライフプランナーから提案を受けて契約します。

プルデンシャル生命の保険商品は、銀行や証券会社、保険ショップなどでは契約することができません。

プルデンシャル生命と同じロゴの保険会社の商品を提案されたけど…?

ちなみに、プルデンシャル生命のグループにプルデンシャル・ジブラルタ・ファイナンシャル生命(PGF生命)という会社があります。

PGF生命は、金融機関での保険販売の専業会社として設立された会社になります。

銀行や証券会社などで、提案される商品は全てPGF生命の商品になります。

プルデンシャル生命もPGF生命もいずれもプルデンシャル・ファイナンシャルの一員であるため、商品コンセプトは似ています。

しかし、保険の加入方法が異なるという点を押さえて置く必要があります。

プルデンシャル生命についてもっと詳しく知りたい方や、お金に関する知識が乏しい方は、まずはFPに相談するのが良いと思います。

保険は契約期間が長く、保障も備えた商品のため、家族構成や収入、ライフプランによって選ぶべき商品や契約内容が変わってきます。そのため、経験や知識が豊富なFPに相談することが自分にあった保険を選ぶため最善策といえます。

FP相談サービスだと、色々な会社がサービスを展開していますが、三井住友カード プラチナプリファードではカード所有者がFP相談を無料で行うことができるサービスが付帯しています。

オンラインやカフェで無料で相談が可能。また相談するファイナンシャルプランナーもネットから顔写真を確認した上で選ぶことが可能です。

そんな三井住友カード プラチナプリファードは、当サイト経由であれば12,000円相当の紹介特典も活用できますので、プラチナプリファードを発行する際は活用してみてください。

\当サイト経由で12,000円相当が追加プレゼント/

通常特典65,600円相当+紹介特典12,000円相当を獲得

プルデンシャル生命保険のメリット

プルデンシャル生命の魅力や弱みを教えて!

プルデンシャル生命は、保険契約件数433万件、契約残高42兆円(2020年度末時点)と国内で有数の外資系保険会社のひとつです。

これだけ支持されている保険会社ですが、魅力はどんなところにあるのでしょうか。

また、弱みはあるのでしょうか。

プルデンシャル生命の魅力をまとめると3点です。

メリット①:支持されている安心感

プルデンシャル生命は、契約数、契約残高ともに右肩上がりで成長を続けている生命保険会社です。

保険会社を決める上で、経営状況は大切なポイントになります。

長期にわたり、契約数、契約残高が伸びており、保険料収入も伸びている保険会社のため、安心感があるのではないでしょうか。

また、契約を伸ばし続けているということは、それだけ商品内容やサービス面が支持されているということです。

顧客意向を踏まえた商品内容やサービスが整った生命保険会社といえるでしょう。

メリット②:充実した商品ラインナップ

プルデンシャル生命の保険商品のラインナップは多岐に渡ります。

終身保険や医療保険などの定番商品から、近頃、ニーズが高まっている介護保険や就労不能保険など幅広い商品を取り揃えています。

外資系保険会社だけあり、外貨建保険に強みをもっており、外貨建ての保険商品のラインナップも充実しています。

低金利で円建て保険の魅力が低下しているため、外貨建て保険のラインナップが充実している点はプルデンシャル生命の魅力といえます。

メリット③:ライフプランナーなど充実したサービス面

プルデンシャル生命の魅力の一つが知識豊富なライフプランナーの存在です。

プルデンシャル生命で保険契約をする場合、ライフプランナーと面談を行い、自分にあった保険商品をコンサルティングしてもらう流れになります。

保険は長期に渡り契約する商品であり、人生設計に合わせた商品に加入する必要があります。

生命保険は、自宅の次に大きな買い物とも言われており、ライフプランナーに相談しながら加入する保険を慎重に判断できるのことはメリットといえます。

プルデンシャル生命保険のデメリット

プルデンシャル生命で保険を加入するにあたり気をつけたほうが良いことはあるのでしょうか。

ネットでの口コミや評判などを元にデメリットについてまとめてみました。

デメリット①:初心者は商品性を理解するのに時間がかかる

プルデンシャル生命は、保険商品のラインナップが充実しており、特約や保険料の払込み方法なども多岐に渡ります。

この点は、保険契約者にとっては大きなメリットですが、その一方で、初心者の場合、商品性や契約内容を理解するのに時間がかかるというデメリットもあります。

特に外貨建て商品を選択すると、保険金や解約返戻金が外貨額で示され、為替や外貨手数料などが関係するため、初心者にとっては難しく感じるのではないでしょうか。

しかし、これは、他の保険会社でも同じことが言えます。

銀行で保険商品を販売している筆者から見て、プルデンシャル生命の商品は、他社に比べて特段ややこしいという印象は受けません。

デメリット②:営業担当者の押し売りやしつこいセールス

プルデンシャル生命に関する口コミや評判で多く目にするのが、営業担当者のセールスがしつこいというマイナスなコメントです。

プルデンシャル生命の営業担当者の報酬は、営業成績に大きく左右される仕組みになっています。

そのため、セールスに力が入りすぎてしまう営業担当者も少なくありません。

しかし、営業成績を重視する担当者ばかりというわけではなく、知識や経験が豊富で顧客本位の営業担当者も数多く在籍するのも事実です。

プルデンシャル生命には魅力的な営業担当者が数多く在籍しているが、中にはセールス色が強い担当者もいることは頭に入れておく方が良いでしょう。

ちなみに、この手の話はプルデンシャル生命に限らず、保険会社全般で言えることです。

特に外資系保険会社の多くは、営業成績が報酬に直結するような給与形態であるため、自然とセールス色が強くなる傾向にあります。

営業担当者は、顧客からの断りに慣れていますので、必要のない保険を勧められたときには、気にせずはっきりと断るようにしましょう。

プルデンシャル保険の評判・口コミ

ネット上でのプルデンシャル生命の口コミや評判についてまとめました。

良い口コミ

- 一般的な保険会社とは違い、保険の知識を持った男性アドバイザーだったので、とても詳しく説明をして頂けて安心でした。(40代女性)

- 担当者の方が話しやすく、他社と比較しておすすめしてくれたので納得しやすかった。クレジットカード払いができる。(30代女性)

- フレキシブルに対応できる保険が多い。ファイナンシャルプランナーの人柄がよい。(40代女性)

- 万が一の備えと共に、解約返戻金があるので将来の資金に出来ること。(30代男性)

悪い口コミ

- 紹介制なのは分かるが、求めている人がいないに紹介するきはないので頻繁に誰かいないか聞かれても困る。(30代女性)

- ドル建てなので毎月引き落とし金額が違うのがちょっと面倒。(50代女性)

- 年払いの契約をしているが、加入後初めての支払い時期だったが、営業担当から連絡がない。(60代男性)

- 15年以後でないと解約時に掛け金が割れるので期間が長過ぎた。(30代女性)

プルデンシャル生命の口コミを見ていて多いのが担当者に対する感想です。

営業担当者のコンサルティング力を評価する口コミが多い一方で、セールス色の強さに難色を示す口コミも見られます。

営業担当者には多少の当たり外れがあると考えた方が良いと思います。

プルデンシャル生命がやばい、やめたほうがいいと言われる理由

ネット上では、「プルデンシャル生命はやばい」「プルデンシャル生命はやめたほうがいい」という口コミが見られます。

実際、プルデンシャル生命の懸念点はどのような部分なのでしょうか。

プルデンシャル生命がやばいと言われる一番の理由は、営業色が強い担当者が存在する点です。

また、商品内容や外貨建て保険を複雑だと感じる顧客がプルデンシャル生命の商品はやばいという様に表現しているようです。

長年、銀行で生命保険の営業に携わる筆者からすると、営業担当者の当たり外れや保険商品の複雑な仕組みはどの保険会社でも言えることであり、特別プルデンシャル生命がやばいとは感じません。

金融・保険業界は商品の契約をとってナンボの世界です。営業の方にもよりますが、親身に話を聞いてくれる方もいれば、中には多少強引に商品を紹介してくる方もいるでしょう。

長年銀行で勤めている著者の経験から言うと、プルデンシャル生命の場合、「多少強引に商品を紹介してくる人の割合が比較的高い」と言う印象です。しかしプルデンシャルが特別やばいと言うわけではありません。

他の外資系保険会社だと同じような感じですし、そのような業界であると考えるようにしましょう。

プルデンシャル生命についてもっと詳しく知りたい方や、お金に関する知識が乏しい方は、まずはFPに相談するのが良いと思います。

保険は契約期間が長く、保障も備えた商品のため、家族構成や収入、ライフプランによって選ぶべき商品や契約内容が変わってきます。そのため、経験や知識が豊富なFPに相談することが自分にあった保険を選ぶため最善策といえます。

FP相談サービスだと、色々な会社がサービスを展開していますが、三井住友カード プラチナプリファードではカード所有者がFP相談を無料で行うことができるサービスが付帯しています。

オンラインやカフェで無料で相談が可能。また相談するファイナンシャルプランナーもネットから顔写真を確認した上で選ぶことが可能です。

そんな三井住友カード プラチナプリファードは、当サイト経由であれば12,000円相当の紹介特典も活用できますので、プラチナプリファードを発行する際は活用してみてください。

\当サイト経由で12,000円相当が追加プレゼント/

通常特典65,600円相当+紹介特典12,000円相当を獲得

プルデンシャル生命保険のおすすめ商品

プルデンシャル生命のおすすめ商品は?

生命保険は、年齢や性別、保険料の払込内容によって大きく条件が異なるため、一概に「この商品が有利」ということは言えません。

ここでは、銀行員の筆者はこんな商品を選ぶという目線でプルデンシャルの商品を紹介します。

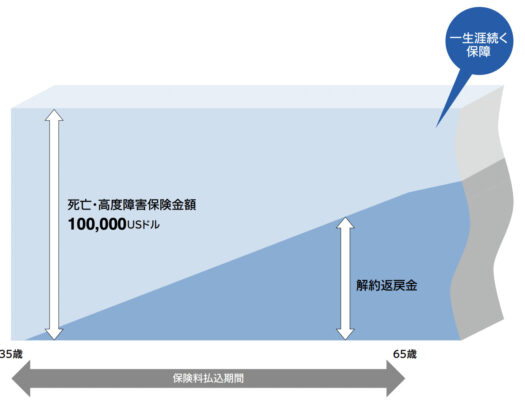

米ドル建て保険

プルデンシャル生命で魅力的な商品は、米ドル建ての保険です。

プルデンシャル生命のドル建て終身保険であれば、貯蓄型保険(掛け捨てではない保険)で大きな死亡保障を確保することができます。

掛け捨ての死亡保険よりも保険料は割高になりますが、将来的に保険を解約して解約返戻金を受け取ることができるので、資金に余裕があればメリットは大きいといえます。

ちなみに年齢や保険料の払い込み方法などによって、死亡保険金の額や解約返戻金は異なります。

ドル建て商品のほうがいいの?

米ドル建て保険は、日本よりも金利が高い米ドルで運用を行うことで、円建て保険よりも魅力的な条件になっています。

注意点としては、良くも悪くも米ドルの為替の影響を受けるということです。

円安のときに解約すると、円換算の解約返戻金は増えますが、円高のときに解約すると、円換算の解約返戻金が減ることになります。

為替変動と聞くと、米ドルの保険に加入することを不安に感じられる方も多いかと思います。

しかし、現役世代こそ、米ドル資産を保有すべきであると私は考えています。

その理由は、今後、日本は人口が減少し、経済力が低下するため、将来的には為替が円安(円の価値が下がる方向)に進行すると考えているからです。

貯金の一部を外貨資産で保有しておくことで、円安時に為替の恩恵を受けることができます。

また、外貨を保有しておくことは生活を守ることにもつながります。

日本は、食料やエネルギーのほとんどを輸入に頼っているため、円安が進むと、物の値段の上昇(インフレ)が起きます。

円安が進行し、物価上昇が起きたとしても、資産の一部を外貨で保有していれば、為替益が出るため、生活の質を大きく落とすことなく暮らしていくことができます。

長い目で考えると、外貨資産を保有しておくことはリスクヘッジに繋がると私は考えています。

介護保険

長寿化が進むなかで、注目を集めているのが介護保険です。

介護保険とは、病気や怪我などで介護状態になった際に、介護年金や介護一時金を受け取れるような保険です。

プルデンシャル生命の介護保険は、他社の保険に比べて、介護保険金を受け取ることができる要件が軽いことが特徴です。

介護状態とひとまとめにしてもその度合いは様々です。

他社の場合、自分の身の回りのことが一切できない寝たきり状態でなければ、保険金が受け取れないという商品もあります。

しかし、プルデンシャル生命の場合、要介護認定2以上の事由に該当すれば、介護保険を請求することができるのが魅力です。

また、プルデンシャル生命では、認知症も介護保険金の支払い事由の対象となっています。

要介護認定2のイメージ

杖がなければ歩行ができず、食事、入浴、排泄、衣類の着脱に介助が必要

プルデンシャル生命の介護保険は、将来の介護リスクに備えておきたいという方におすすめの商品です。

プルデンシャル生命の保険申込時の注意点

プルデンシャル生命の保険に加入する際の注意点についてまとめました。

プルデンシャル生命に限らず、保険に加入するときに注意しておきたい要件となります。

保険料、払い込み期間は無理のない範囲か

保険に加入する際に注意したい項目が、保険料と払い込み期間が無理のない範囲かということです。

一般的に、保険は途中解約や払い込みを中断すると、条件が悪くなることがほとんどです。

保険契約時は、無理のない保険料の金額で申し込むようにしましょう。

為替リスクなどを理解しているか

外貨建て保険を申し込む際は、為替に関するリスクをしっかりと理解しておく必要があります。

加入している保険商品は、為替がいくらを下回るとマイナスが出るのかを頭に入れておく方が良いと思います。

また、外貨建て保険は為替手数料が発生することも理解しておきましょう。

健康面の告知は問題ないか

医療保険や死亡保険に加入する際は、保険会社に対して健康面の告知が必要になります。

保険料や保険契約の内容は、健康面の告知内容に応じて決まります。

持病があったり、直近大きな病気にかかった場合などは、思い通りの条件で保険に加入できない可能性があることを認識しておきましょう。

ちなみに健康面の告知内容を偽ったり、あえて告知しない行為は、告知義務違反とみなされ、保険契約が無効となる恐れがあります。

必ず、ありのままの健康状態を保険会社に告知するようにしましょう。

銀行員がおすすめする保険の申し込み方法

生命保険に加入したい場合、どこで相談すれば良いか迷う方も多いと思います。

保険に加入したい場合、相談する相手は大きく分けて3つです。

| メリット | デメリット | |

| 保険会社 | ・保険会社取り扱い商品に関する知識が豊富 | ・他社の保険と比較できない ・保険以外の相談ができない ・相談できる時間などが限られる |

| 銀行など | ・複数の保険商品、投資商品の中から商品を選べる ・口座があれば資金移動の手続きなどがスムーズ | ・担当者の知識量の当たり外れが大きい ・相談できる時間などが限られる |

| 保険ショップ | ・複数の保険商品から商品を選べる ・店舗に行けば休日でも気軽に相談できる | ・相談場所が店舗のみ (自宅やカフェで相談したりはできない) ・保険以外の相談ができない |

| FP相談 | ・複数の保険商品、投資商品の中から商品を選べる ・お金にまつわる幅広い相談ができる ・時間、場所問わず相談できる | ・店舗を有していない |

加入したい保険会社に直接相談するのが一番有利ではないかと思われる方もいらっしゃるかもしれませんが、保険はどこで加入しても契約条件は変わりません。

保険会社に直接相談すると、他社の保険商品と比較して検討することができませんので、保険会社に直接相談するのはおすすめできません。

また、銀行などで保険について相談するのも担当者によって当たり外れがあるのであまりおすすめできません。

銀行では、保険商品以外にも定期、投資信託、外貨預金などさまざま手続きや相談を受付します。

毎日のように保険に関する相談や手続きを受けているわけではないので、必ずしも営業担当者全員が保険商品の相談や提案を得意としているわけではありません。

特に銀行の窓口営業の担当者は、若手社員も多く、FP資格は保有しているとはいえ、経験未熟な担当者も多いのが現実です。

銀行であれば、総合的な資産に関する相談ができると思いがちですが、必ずしも知識や経験豊富な営業担当者に接客してもらえるとは限らないので注意が必要です。

また、保険ショップも取扱商品が保険のみのため、総合的なコンサル力という点では情報量が欠けるかと思います。

保険を活用して資産運用したいと思っていても、実はつみたてNISAを利用して投資信託で運用する方が考えにあっているというケースもあります。

提案してもらえる商品のバリエーションが多いに越したことはありません。

また、外貨建て保険などを選ぶ際、為替相場や市場の動向に関する情報提供などもある程度は欲しいところです。

個人的な感想としては、保険ショップの担当者はそのあたりのマーケットに関する知識量はさほど有していないような気がしています。

現役銀行員の私の考えでは、お金に関する知識が乏しい方は、まずはFPに相談するのが良いと思います。

「お金のプロ」であるFP(ファイナンシャル・プランナー)との無料保険相談をしてみてはいかがでしょうか。

保険のマンモスなら顧客満足度95%、保険相談後アンケート回答で、豪華グルメギフトを「全員」にプレゼントがあります。さらに担当のファイナンシャル・プランナーと相性が合わなかったら、担当変更する「イエローカード制」があり、無料で安心してお金の相談を行うことが可能です。

まとめ|プルデンシャル生命保険は魅力的な商品が充実

ネット上では、「プルデンシャル生命はやばい」「プルデンシャル生命はやめたほうがいい」という口コミが見られますが、プルデンシャル生命が特別やばいというわけではありません。

プルデンシャル生命は、国内有数の外資系保険会社のひとつで、幅広い商品ラインナップやライフプランナーの提案力が魅力です。

ただし、プルデンシャル生命の保険に加入するか迷っている方は、他社の保険商品と条件を比較することをおすすめします。

同じような保険商品でも保険会社によって保険料や条件が大きく異なります。

後から後悔することがないように、必ず複数の保険会社の商品を見比べるようにしましょう。

「お金のプロ」であるFP(ファイナンシャル・プランナー)との無料保険相談をしてみてはいかがでしょうか。

保険のマンモスなら顧客満足度95%、保険相談後アンケート回答で、豪華グルメギフトを「全員」にプレゼントがあります。さらに担当のファイナンシャル・プランナーと相性が合わなかったら、担当変更する「イエローカード制」があり、無料で安心してお金の相談を行うことが可能です。

ほかにも色々な記事があるので、気になる方は参考にしてみてください。

コメント